日経平均は2月の30714円を高値に上値を切り下げて推移を続けている。堅調な米国株や今期業績の回復期待などがあるものの、軟調に推移している背景は、「世界的に見た日本企業の業績の物足りなさ」に尽きるだろう。

加えて秋に行われる衆院選を見据えて外国人投資家のポジションの調整も株価に影響していると考えている。衆院選の前哨戦と言われていた横浜市長選挙は立憲民主党推薦の元横浜市立大教授の山中氏が勝利し、秋の自民党総裁選や衆院選への影響は避けられない情勢となっている。総裁選で菅首相が再選されると衆院選は苦しい戦いになると予想されるが、野党が政権を奪取するのは考えにくい。自民陣営が大敗した横浜市長選の翌日、日経平均株は上昇しており、政局問題は一旦相場に織り込まれた形となった。

日本株の上値の重さは業績が影響していると考えている。これを掘り下げていきたい。まずは好調な米国株の2Q(4-6月)決算を振り返る。

S&P500の今期業績はS&P500指数採用企業のうち、91%が決算発表を終えており、87%が利益で予想を上回った。第2四半期(4-6月期)の増益率予想は89.3%増で3月末の52.2%から大幅に上方修正されている。この水準はリーマンショック後の大幅な業績回復だった2009年第4四半期の同109.1%増以来の高水準となる。2021年度通期の増益率予想は41.9%で22年は同9.4%と今期で最高益を更新する見込みである。

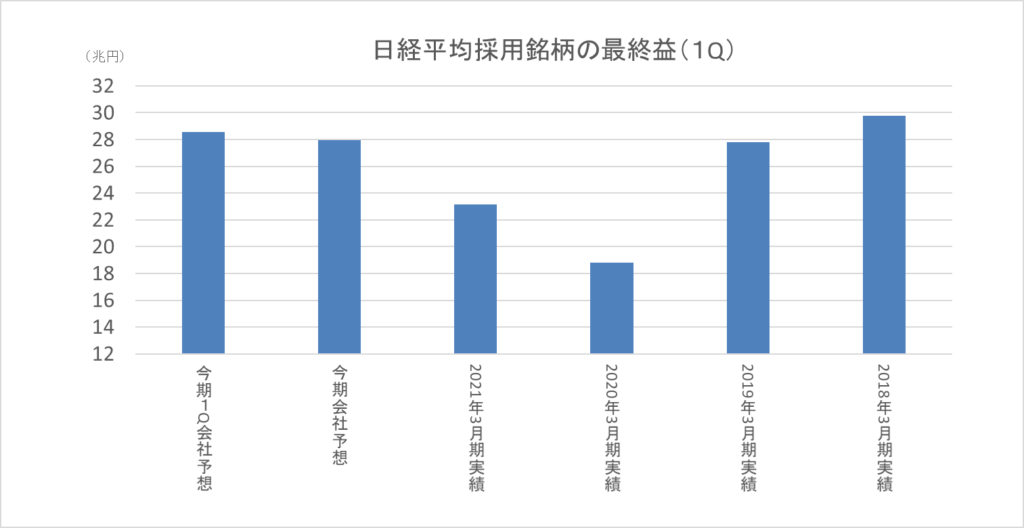

日本企業の2021年3月期1Q(4~6月)の業績をお伝えすると日経平均採用企業の最終利益は期初が前期比+20.6%から1Q決算発表で22.7%と+2.1%上方修正した。

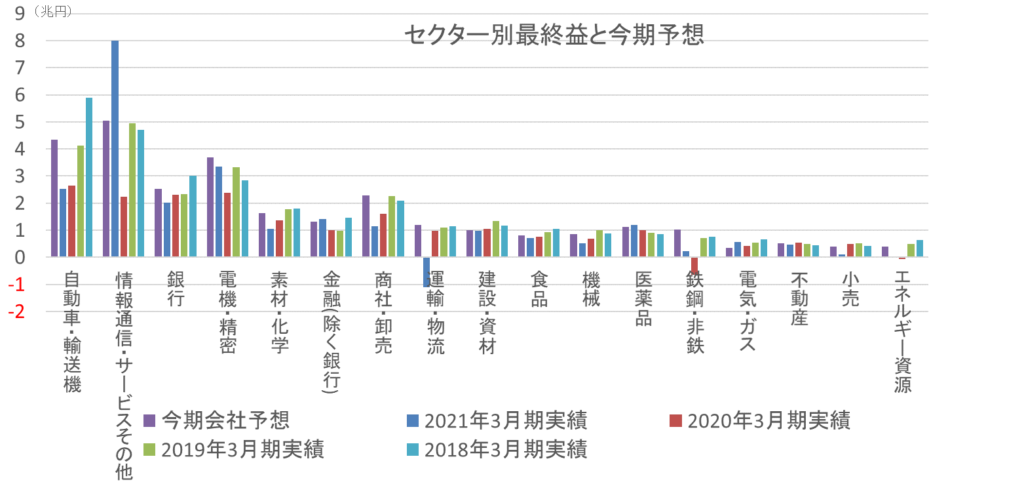

下図はセクター別の動向をTOPIX17業種にまとめて示している。海運業、鉄鋼・非鉄業などで高く1Qから上方修正を行う企業が目立った。

業績の上方修正率が一番高かったのは運輸・物流セクターで、物流需要の高まりや港湾関係者のコロナウイルスの罹患などで処理能力が落ちているため、コンテナ船を中心に海運の好調な市況が業績に反映された。商船三井や日本郵船などを中心に超低PER、超高配当銘柄として脚光を浴び、株価は上昇した。一方、陸運は下方修正する企業が目立ち、JR東海、JR西日本などがリモートワークによる通勤客の減少、緊急事態宣言による出張客の利用減少などが影響した。

上昇率2位は鉄鋼・非鉄セクターで、ここ数年市況の低迷や合理化のための構造改革費用などで収益が低迷していたが自動車や建機などの需要により業績が急回復した。高級鋼材や特殊鋼、原材料など鉄鋼以外の企業にも好業績が見られた。後述するが、増配の期待も高まっており、決算発表後株価は上昇した。

上昇率3位は商社・卸売セクターで三井物産、住友商事などが上方修正を行った。旺盛な資源需要を背景に鉄鉱石や原油などの価格上昇を業績に織り込んだ形である。

ワースト1位は情報通信・サービスでこちらは今期業績予想を出していないソフトバンクグループの業績想定を引き下げたことが原因である。2位は電気・ガス業で東京電力は原子力損害賠償費だが、中部電力は燃料価格上昇による期ずれ差損の拡大が要因。原燃料価格の上昇による収益転嫁の遅れは他の電力会社の今期の収益を圧迫するだろう。

他の2セクターが小幅な下方修正を行ったのみで17セクター中12セクターが横ばいまたは上方修正となった。収益貢献度は運輸・物流、自動車・輸送機、鉄鋼・非鉄となっている。1Qの決算発表で2%程度の上方修正があり、2018年3月期の最高益まであと4%ほどに迫っている。米国は今期最高益を大幅に更新する予定であることから日本企業の業績は物足りない。米国に比べて最高益の更新が遅れるのは解雇のハードルが高いとされていること、コンテンツや小売りなど世界で主導的なサービスの提供が少なく、部品や部材などのウエイトが大きい産業構造的な問題もV字業績の回復を妨げていることがパフォーマンスの差につながっているのだろう。

とはいえ、電機・精密や市況関連企業の業績予想の進捗が良い企業が多いこと、想定為替レートが106円程度であることから2Q(7-9月)決算発表時には上方修正企業が増えるだろう。遅くとも3Q(10-12月)決算発表が行われる来年2月頃には最高益予想に達しているだろう。

株価は今期の最高益達成を既に先取りしていると考えているが、そのころまで世界景気や米国株が持ちこたえれば日経平均は3万円回復の可能性があるのではなかろうか。

以下、1Q決算で好業績を発表した銘柄を紹介する

5411 JFEHD

鉄鋼の大手企業。国内外の経済の持ち直しを背景に鋼材需要の回復傾向が継続。自動車や機械など外需により製造業向けが堅調に推移している。海外は、インド、アセアンを中心とする新興国はコロナウイルスの影響が懸念されるが堅調な中国内需の影響で鋼材需要は回復が続く見通し。1Q決算発表時に業績と配当予想を引き上げている。営業利益を2000億円から3500億円、最終利益を1300億円から2400億円とした。

配当は中間期無配から60円で通期は未定であるが好調な業績を勘案すると少なく見積もっても中間同様の配当、大き目な上積みがあれば10%弱の配当となる可能性がある。株価は決算発表を受けて大幅に上昇したが、トヨタのコロナウイルスの影響によるアジアの工場停止や半導体不足の影響で生産台数の減少がクローズアップされたことで株価は下落した。しかし、好調な市況は継続すること中間期の配当取りや期末にかけての増配期待などで強含んで推移すると考えている。経験上、国内証券を中心に強気のレポートが出ることも考えられるため下値で拾っておくことも検討する銘柄である。

6284日精エー・エス・ビー機械

飲料系以外のプラスチック容器の成形機を製造販売する企業で海外売上比率が極めて高く、規模は世界トップ級である。

8月6日に発表した2021年9月期の3Q決算は営業利益を65億円から87億円予想に、最終利益を47億円から68億円に上方修正した。また配当を60円から100円に引き上げている。

コロナ禍は衛生に関する意識の高まりから新興国を中心にプラスチック容器への関心が高まり、容器を成型する機械の販売が堅調に推移した。また、受注高・受注残は高い水準で推移している。

しかし株価は翌日から窓を開けて下落した。この理由は2Qまでの高進捗で投資家は上方修正を期待し、保有していたが新たな買い手が現れなかったことで好業績、想定通りでの上方修正があったにもかかわらず、短期勢のポジション解消に押され形だろう。最近は業績を見て決算発表前に仕込んでスイングトレードを行う短期投資家勢の動きが顕在化した形だ。

しかし業績に関しては文句の付け所がなく上方修正期待で買った短期投資家の処分売りが一巡した後は好調な受注や受注残、来期の増益傾向も評価され期末決算までにある程度は戻ると考えている。