一般企業と異なり、金融機関は実質的に規制当局の判断により破たんが決まります。その基準となるのが金融機関の自己資本規制であり、金融機関は自身の自己資本比率を、求められる一定の基準以上を維持する必要があります。

自己資本比率を引き上げるために発行されるのが資本性証券で、特に銀行において多く発行されています。中でも、バーゼルⅢ導入とともに発行されるようになったCoCo債(Contingent Convertible Bonds、偶発転換社債)は、発行する側が「安定した発行を続けたいという意思」が強く、資本として認められるための条件は付与されていますが、ファーストコールまでの社債として、高いクーポンを享受できる可能性が高い資産と言えます。

バーゼル合意の歴史

銀行バーゼル合意とは、バーゼル銀行監督委員会(注1)が公表している国際的に活動する銀行の自己資本比率(注2)や流動性比率等に関する国際統一基準のことです。日本を含む多くの国における銀行規制として採用されています。

バーゼル合意は、1988年に最初に策定され(バーゼルI)、2004年に改定されました(バーゼルII)。その後、リーマンブラザースの破たんに代表される2008年夏以降の世界的な金融危機を契機として、再度見直しに向けた検討が進められ、2017年に新しい規制の枠組み(バーゼルIII)について最終的な合意が成立しました。

1. バーゼルⅠ

1988年に策定されたバーゼルⅠはかなりシンプルなものでした。規制上の自己資本比率(自己資本(Tier1資本+Tier2資本)÷リスクアセット(資産簿価×リスクウエイト))が一定以上必要(当時は8%)という考え方は現在の規制につながるものがありますが、リスクウエイトの区分が大まかで、国債などの安全資産が0%、金融機関向け与信が20%、住宅ローンが50%、一般の与信資産が100%の4区分しかなく、結果として日本などで1990年代後半に発生した金融危機に十分に対応できませんでした。

また、当時から劣後債やハイブリッド証券などの資本性証券は認められていたものの、自己資本比率が低下しても発行体の裁量でクーポン支払いやコールを行うことができる構造になっていたものが多く、既存した資本のバッファとしてはうまく機能しませんでした。

2. バーゼルⅡ

こうしたバーゼルⅠの構造上の問題を踏まえ、2004年にバーゼルⅡが改定されました。この規制では、リスクアセットの評価を決めるリスクウエイトをきめ細かく制定した他、自己資本に算入できる基準を厳格化しました。ところが、残念ながら、証券化商品とオフバランスになるデリバティブ資産・負債に対するリスクウエイトが実際のリスク量に比べて小さく、また金融機関の連鎖破たんを想定していなかったため、リーマン危機への対応は十分ではありませんでした。

3. バーゼルⅢ

こうした反省を踏まえ、2017年に正式導入されたのがバーゼルⅢです。バーゼルⅢはバーゼルⅡと比較して、リスクウエイトは微調整にとどまる一方、資本の質や必要水準については大幅な見直しが行われました。

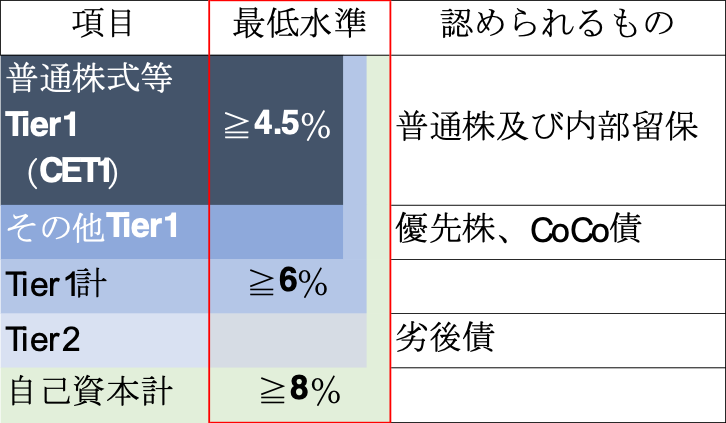

特に資本の質については、Tier1資本の中の普通株式等Tier1(CET1)が一定水準を満たす必要があるようになりました。このCET1は基本的に普通株式が内部留保に限られるため、銀行がCET1を増やすためには増資をするしかなくなったのです。

■ 自己資本比率の構造(国際基準行)

出所:日銀ホームページ

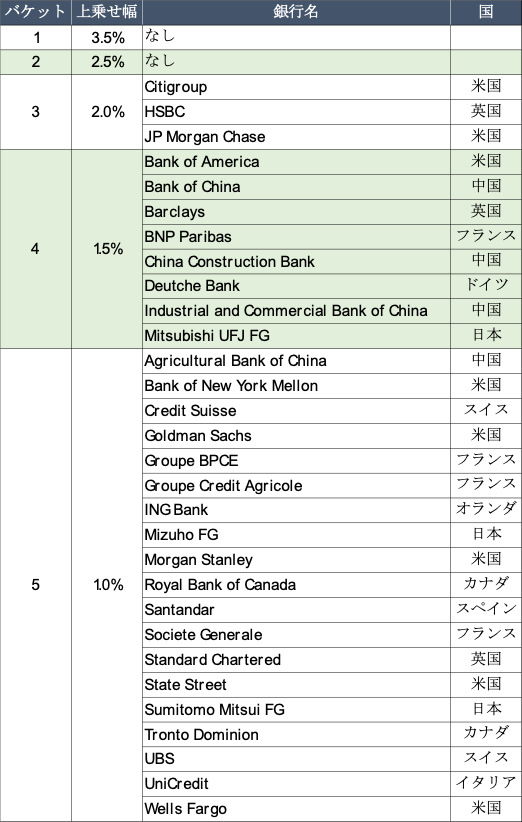

さらに、大手銀行には追加的な資本付加が求められました。G-SIBsとされた、世界的にも影響力の大きな金融機関は、1%から最大3.5%の自己資本比率上乗せが求められます。

■ G-SIBs一覧

特に大手銀行にとってROE向上は容易ではなく、また景気の低成長下にあって株主からの株主還元の要請も強いことから、CET1とTier1比率の差額1.5%を埋めるCoCo債、あるいはTier1と自己資本の差額2%を埋める劣後債の発行ニーズは大きいと考えられます。

CoCo債の構造とリスク

こうした当局からの資本規制の要請に従って発行されるCoCo債は、基本的な構造が同じです。投資家にとって重要なのは、①トリガー発動、②クーポンスキップ、そして、③コール時期、になります。

■ CoCo債の構造

1. トリガー発動

発行体のCET1比率がトリガーに抵触すると、元本の一部または全部の削減、または強制的な普通株式への転換が発生します。ただ、このトリガー水準は、特にG-SIBsにとっては、すでに破たんに近い水準と言ってよく、規制当局との連携の下、増資による資本増強が実行される可能性が高いと言えます。最近のクレディスイスの事例などを見ると、巨額の損失が発生してCET1が棄損した場合でも、過去の内部留保の蓄積があるほか、一過性と市場が評価し増資が可能となっていることを考えると、巨額の損失発生があっても必ずしもトリガー発動に結びつく訳ではないと考えられます。

2. クーポンスキップ

CoCo債の最大のリスクはクーポンスキップです。仮に増資に成功してCET1比率が改善しても、巨額の赤字を計上して普通株式の配当を取りやめるような場合、発行体の判断で、クーポンの支払いをスキップする可能性があります。CoCo債のクーポンは非累積と定められているので、一度支払われないと将来支払われることはありません。

但し、クーポンが支払われないとCoCo債の格付けはデフォルト状態となり、将来の借り換え調達に悪影響を及ぼします。発行体にとってクーポンの支払いを継続する意思は強く、資産売却などの財務リストラによる普通株配当原資ねん出と、その結果としてのCoCo債クーポン支払いの可能性はあります。

3. コール時期

本来のコールは、コールの時期の再調達コストとの比較になるはずですが、資本性証券の場合、投資家はファーストコールでのコールを前提とした投資を行っているので、発行体も将来の安定調達を考慮して再調達コストにかかわらずコールを実施する可能性はあります。