不動産投資を始めようと思ったきっかけとして、「税金対策」を挙げる方が多いでしょう。不動産投資を通じて節税できる可能性があるということは、一般的に知られていますが、節税ばかりに目を向けることは少しリスクがあります。

不動産投資がからむ節税と言えば、主に所得税と相続税が該当しますが、今回は、高額給与所得者の方が行う不動産投資をイメージして、所得税の税効果についてお伝えします。

不動産投資と税効果

まず、不動産投資での所得税が軽減できる可能性のメカニズムについて、基本的な部分から詳細にお伝えします。

所得税を算出する際、所得をその性格によって、10種類に区分します。その中には、受け取る給料やボーナスなどが該当する「給与所得」や不動産の貸付による所得である「不動産所得」などがあります。

不動産からの収益は、不動産の賃貸による所得である「インカムゲイン」と、不動産を売却した際の売却益である「キャピタルゲイン」があります。このうち、土地や建物におけるキャピタルゲインは「譲渡所得」の分離課税に該当し、他の所得とは合算せずに単独で課税所得を計算されるため、所得税の節税にはつながりません(ただし、居住用不動産の場合は一定要件を満たせば損益通算可能)。

一方、賃料収入(=インカムゲイン)に該当する「不動産所得」は他の所得と合算され、仮に収入―経費がマイナスだった場合(赤字)は、「損益通算」制度が適用され、そのマイナス部分を他の所得から減算することが出来ます。この損益通算後少なくなった所得に税率が適用されるので、税金が少なくなるという流れです。

大きなポイントになる減価償却費

不動産所得は実際の収入(賃料収入、権利金、礼金、更新料など)から、必要経費や青色申告であれば「青色申告特別控除」を差し引いた金額です。

赤字になるためには、多くの必要経費があれば、マイナス(赤字)となります。

必要経費に含まれるものは、固定資産税、登録費用、修繕費、損害保険料、不動産取得税、借入金の利子、そして、減価償却費などがあります。中でも「減価償却費」は、金額も大きく、また実際のキャッシュフローに表れないお金ですので、大きなポイントになります。

減価償却費とは、建物価値が時の経過とともに減少していくその減少価値分を費用として計上することを言います。(土地は価格が下がらないものとされます。)つまり、実際に支出はないけれど、必要経費に算入できる費用というわけです。

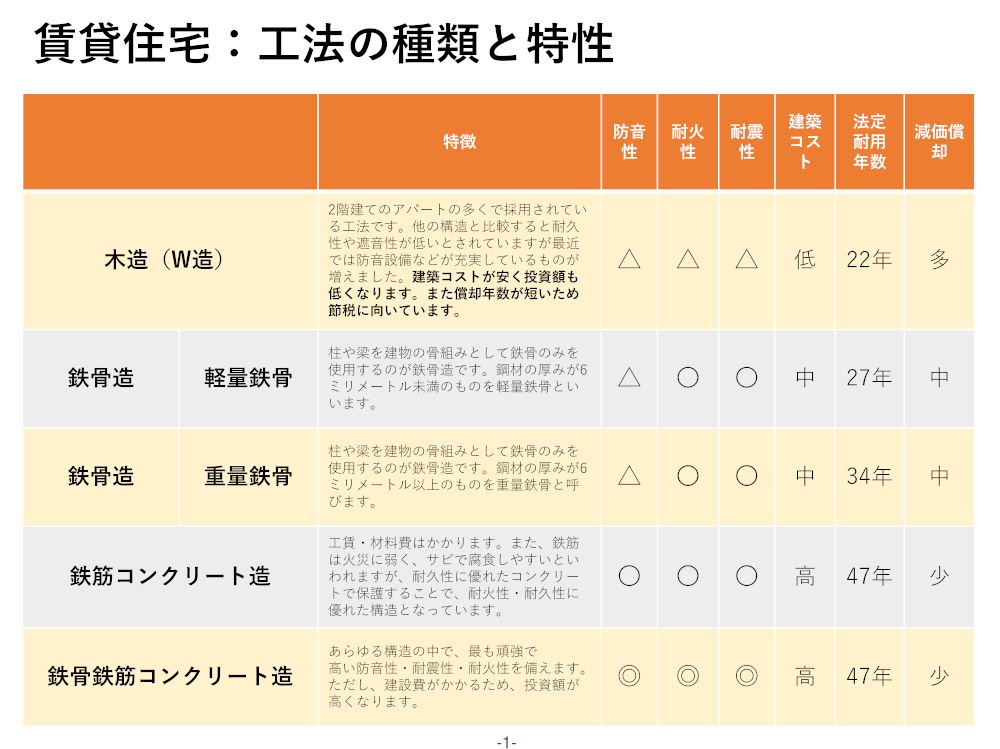

建物の減価償却費の計算法は「定額法」と決まっており、建物取得価額に定額法償却率を乗じて算出します。また厳密に言えば、建物も「建物躯体」と「建物設備」に分けて考えるので、詳しくは、税理士や不動産会社にお聞きください。

償却率については国税庁のHPに掲載されていますので、参考にしてください。

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/070412/pdf/3.pdf

これを見ると、縦に耐用年数がありこれによって、償却率が決まるということが分かります。では、実際に新築マンションと中古マンションについて、耐用年数の算出方法を見ていきましょう。

1)新築マンション

耐用年数は構造によって異なります。詳しくは国税庁のHPでご確認下さい。

2)中古マンション

ⅰ) 耐用年数がすでに経過してしまった建物の場合

例えば鉄骨鉄筋コンクリート造の場合ですと、築47年を超えた場合です。木造は22年、軽量鉄骨造は27年、重量鉄骨造は34年です。

ii)耐用年数がまだ残っている場合

それぞれ算出された耐用年数に該当する償却率を、建物躯体金額に乗ずれば減価償却費が算出されます。

節税目的での不動産投資の注意点

以降、節税目的での注意点を3つ挙げておきます。

不動産投資で節税が出来るということは、つまりは不動産事業が赤字であるということです。それが、減価償却費は実際には支出を伴わないものですが、この減価償却もいずれはゼロになります。特に中古物件や一棟アパートなどの場合、減価償却の耐用年数を超過してしまうと「減価償却費」でマイナスが出来なくなるので、一気に利益が増え、税効果が少なくなるので、注意が必要です。

1棟だけでなく、2棟、3棟と不動産投資を本格的に拡大させたいという方はとくに注意が必要です。

もし、節税目的で赤字経営をしているのであれば、次の物件の融資を金融機関から受けにくくなります。物件の評価とは別に、融資をする金融機関から不動産賃貸業事業を上手くやれていない方との烙印を押されてしまいかねなく、与信が低くなってしまうからです。

10億円を超えるような不動産投資の規模を拡大させたい方は、節税よりも事業としての不動産経営に力点を置いた方がよいでしょう。