富裕層と一言で言っても、その資産クラスもさることながら、その資産を今後どの程度増やしていきたいのか、もしくは、増やすことより守ることを優先したいのかなど、資産への考え方も様々です。ここでは現時点での資産クラスと目標とする資産ごとに4つに大別して、それぞれのクラスですべきことを現役IFAがお伝えします。なお、ここでいう資産とは、自宅不動産や別荘、自宅にある美術品など、自分で使用したり楽しんだりする「実需」以外の、金融資産や不動産などを指します。また、「増やす」期間は長期ではなく、3年~5年といった一定の期間を指します。

<クラスの定義>

クラス1:1億円を3億円にしたい方々

クラス3:3億円を10億円にしたい方々

クラス10:10億円を30億円にしたい方々

クラス30:30億円を100億円にしたい方々

クラス30:私製プライベートファンド組成へ

今まで様々な資産クラス別に、運用により3~5年での資産の増やし方を紹介してきましたが、運ではなく戦略的に30億円を100億円に増やす方法の一つは会社を大きくすることです。会社を買って企業価値を高め、売却して利益を得るビジネスとしてはプライベートファンドがありますが、クラス30の方が目指すのは、まさに私製プライベートファンドと言ってもいいかもしれません。

では、どのくらいの企業をどこまで大きくすればいいのでしょうか?2021年8月の東証1部(除く金融)のPERの単純平均は28.2倍でした。ということは、時価総額は当期利益の28.2倍になっていることを意味しているので、100億円の時価総額を持つ企業は100/28.2=3.5億円の当期利益があればいいことになります。

そんなに少なくていいのか、と思われるかもしれませんが、企業業績は未だ新型コロナウィルスの影響を受けていますので現在の利益は小さく見えるのです。一方で、成長性のハードルは高く、今期当期利益予想平均の対前年度伸び率は90%と、現在の高PERを維持するためには倍々ゲームで利益が増える必要があることになります。

では、こうした会社をどう選べばいいのでしょうか?

高成長企業の選び方のポイント-利益改善か、トップラインを伸ばすか?

1. 利益改善型-リストラのポイントと注意

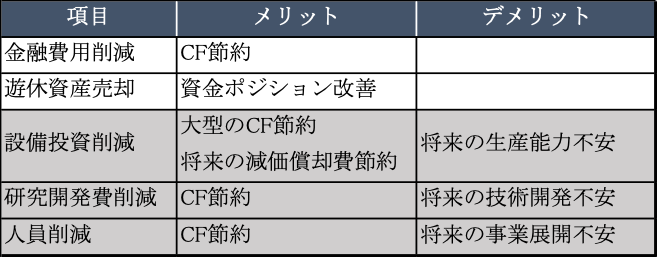

企業価値を高める場合、利益を改善するのは比較的オーソドックスな手法があります。このうち、借り換えによる金融費用削減や遊休資産売却はデメリットの少ない方法です。通常、真っ先に思いつくことなのですが、実際には金融機関との取引関係悪化への懸念や、思い入れのある資産売却に踏ん切りがつかなかったりしてそのままになっているケースも多いと思われます。

金融緩和の今では、利益が改善した暁には取引をしてもらいたい金融機関は数多くいるはずです。遊休資産も冷静に必要性を検討し、将来利用価値があるような場合には証券化も含めたマネタイズを検討することも重要です。

■利益改善のためのオーソドックスな手法

一方で、設備投資や研究開発費の削減は直接的な効果は大きいのですが、将来の事業成長を制限することにも繋がりかねず、慎重な検討が必要です。さらに人員削減は必ず優秀な人材の流出につながるので、最も慎重な検討を必要とします。

いずれにしても、現経営陣ではしがらみが多すぎて実現不可能なリストラを実施して企業価値を高める方法は、企業の中身が把握できれば適切に選択できます。業績不振企業から身売りを打診された場合には、専門家とタッグを組んでチャレンジしてみるといいでしょう。

2. トップライン成長型-選択のポイントと注意

トップライン成長企業に対する投資の場合、リストラに伴うわずらわしさはないのですが、一方でその成長が持続するかどうかを見極める必要があります。このポイントを見ていきましょう。

① 売上高のターゲットCAGRは20%がちょうどいい

最終的には当期利益の成長率を年30%程度にまでもっていきたいのですが、一般的に費用の伸びは売上高よりも低いので、売上高成長率を見る場合には20%で十分です。よく企業のIR資料にCAGR40%などと高い成長性を誇るものがありますが、このような高い成長率は持続可能とは言えません。現実的に毎年20%の売上高伸び率を維持している企業の方が、安心感があります。

四半期決算売上高の対前四半期伸び率も参考になります。年間20%を想定すると前四半期からは5%伸びている必要がありますが、その推移をみて着実に伸びを維持している企業を選びましょう。

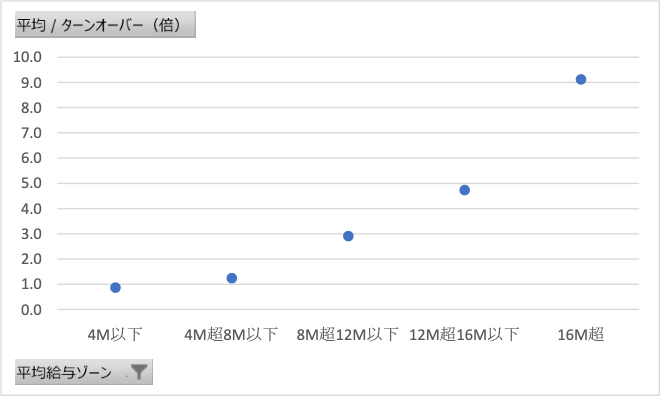

② 1人が稼ぐ利益には限界がある

企業経営に当たり、人件費は典型的な固定費なので、出来れば抑制したいと考えるのが一般的だと思います。ただこれには限界があり、給料を大盤振る舞いして1600万円以上払ったとしても経常利益はその9倍しか稼ぎません。実際の従業員の給料が500万円と仮定すると、利益はその1.5倍程度しか期待できないことになります。

例えば、現在5億円の経常利益を10億円に増やそうと思うと、5億円÷1.5÷500万円=67人採用する必要があるのです。これだけの人数を増やしながらコンプライアンスを守り、ガバナンスを維持するということを覚悟して成長を目指す必要があります。

■平均給与別ターンオーバー(2020年度決算 経常利益/平均給与)

③ ROAは高すぎると新規参入を招く

一般的に高い資産収益性(ROA)は高く評価される指標ですが、マージンが高い場合と異なり、資産回転率が高いことによる高い資産収益性は注意する必要があります。これはビジネスモデルとして多くの資産を使わないことを意味し、他社の参入を招きやすい傾向があるからです。通常、企業の収益性を予想する場合、現時点における競合先は確認しますが、将来の潜在的な競合先を確認することは殆どありません。ただ実際には利益が10億円程度に成長してくると、他社もそのビジネスの魅力を認識して参入を検討し始めます。投下資本が大きい場合は失敗の場合を考え慎重になるのですが、投下資本が少ない場合は撤退も容易で参入しやすくなります。こうした点も投資をするにあたって注意すべき点と言えます。

④ 知財の権利化がなければ真似される

最近では、サービス業や小売業でもそのビジネスに関する特許(ビジネスモデル特許)を出願するケースが増えています。他社との競合を避ける最も確実な方法は、そのビジネスモデルについて権利化を行い、他社が真似できないようにすることですが、逆に権利化ができていないということは、いずれそのビジネスモデルが真似されて価格競争に陥ることを意味しています。投資に当たって、特許、商標(ブランド)、意匠(デザイン)などの知財の権利化のチェックは欠かせません。