富裕層と一言で言っても、その資産クラスもさることながら、その資産を今後どの程度増やしていきたいのか、もしくは、増やすことより守ることを優先したいのかなど、資産への考え方も様々です。ここでは現時点での資産クラスと目標とする資産ごとに4つに大別して、それぞれのクラスですべきことを現役IFAがお伝えします。なお、ここでいう資産とは、自宅不動産や別荘、自宅にある美術品など、自分で使用したり楽しんだりする「実需」以外の、金融資産や不動産などを指します。また、「増やす」期間は長期ではなく、3年~5年といった一定の期間を指します。

<クラスの定義>

クラス1:1億円を3億円にしたい方々

クラス3:3億円を10億円にしたい方々

クラス10:10億円を30億円にしたい方々

クラス30:30億円を100億円にしたい方々

余裕資産の中で高い利回りの運用を狙う

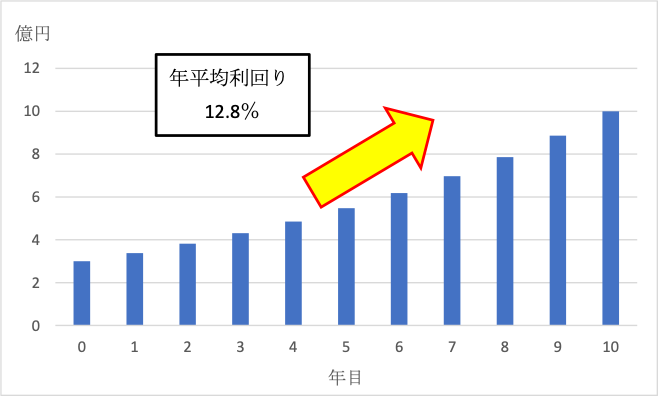

前回までで、保有する金融資産1億円を3億円にまで増やすための戦略を紹介しました。この金融資産、例えば3億円を10年間で運用だけで増やして10億円を目指そうと思うと、3.3倍に増やす必要があり、そのために必要利回りは複利で12.8%となります。

■3億円を10億円に増やすための必要利回り

これは、普通の運用では困難な利回りです。例えば、最も運用利回りの高いと思われる株式ですが、平均でみると1998年から一度も3.5%を超えたことがありません。

さらに個人の方には再運用の難しさが運用利回りを引き下げるものとして存在します。機関投資家は確定した利益を即座に再運用に回すことで複利での利回りに近い運用成績を実現できるのですが、個人投資家の場合、再運用までのタイムラグが生じます。この結果、どうしても運用できない期間が長く、運用利回りが下がってしまうのです。

■株式平均利回り

つまり、個人が資産クラスの平均パフォーマンスで高い利回りを実現することは難しく、より高い利回りを実現するためには個別に運用資産を探す必要があります。

このように、個人投資家が10%以上の高い利回りを実現するためには、①将来、価値が数倍になる可能性のあるハイリスク・ハイリターンの運用を行う、②レバレッジを掛けて運用金額そのものを増やす、のどちらかが必要となります。

これは余裕資金の中でしかできない運用です。将来にわたっての生活資金が3億円程度と考えた場合、金融資産が3億円以下の人はこうした余裕資金がないので、高い運用成績が期待できる可能性のあるリスクの高い運用は難しいことになります。将来基金を確保したうえで、さらに高い利回りを追求できることが保有金融資産3億円以上の投資家の特権と言えるでしょう。

それでは、3億円超の金融資産のポートフォリオはどうなっているのでしょうか?

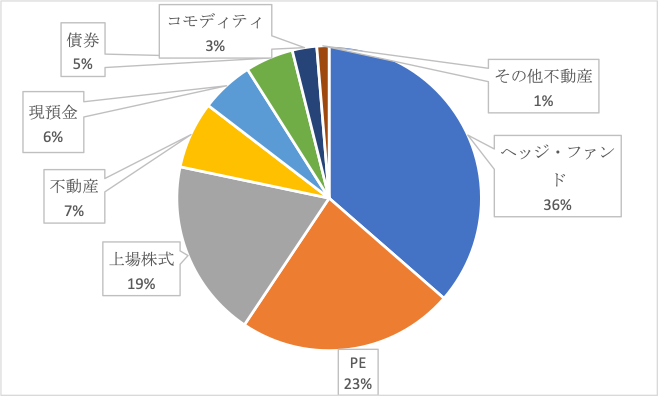

ここで参考になるのが、米国有名大学基金の運用ポートフォリオです。大学基金の運用はエンダウメントと呼ばれ、運用資金が引き出されることがないことから、長期運用には最も理想的なポートフォリオとされています。

最近時の、例えばハーバード大学の運用ポートフォリオを見ると、ヘッジファンドやPEの割合が大きくなっていることが分かります。これは、利回りを向上させるために、流動性リスク(すぐに換金できないリスク)を取っている表れです。ハイリスク・ハイリターンと言っても、うまくいかなければゼロになってしまうような資産への投資というよりは、機関投資家が手を出しにくい運用資産に投資すると高い利回りを得られます。

■ハーバード大学の運用ポートフォリオ

個人投資家として、高い運用実績を実現する現実的な方法は、①今後の成長が見込まれる時価総額の小さい、流動性の低い株式への投資、②レバレッジを使った投資-の二つになります。

時価総額の小さい、流動性の低い株式への投資

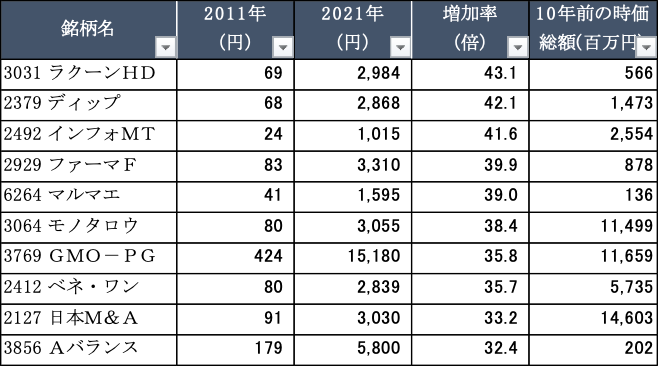

株価が10倍になる銘柄をテンバガーと言いますが、日本にも多くのテンバガーが存在します。そして、その多くは、10年前、時価総額が小さく、殆ど流動性の低い小型株でした。これらの銘柄の業種もばらばらで、おそらく10年前にこれらの銘柄がこれほど大化けすることを予想した人は誰もいなかったでしょう。

■10年前からの株価上昇率TOP10

当時、これらの株式を購入した人は、潜在的な成長性に期待はしつつも、だめならダメと割り切って余裕資金で投資をしたものと思われます。このように、何十倍にもなる株を持っているのは、目利きではなく、余裕資金の投資の結果なのです。

このように、まだ多くの投資家が目を向けていない銘柄、場合によっては非上場株も含めて余裕資金の範囲内で投資をしておくことが、大きく値上がりする銘柄を保有する方法の一つです。

レバレッジを使った投資

もうひとつは、保有する資産を担保に資金を借り入れ(レバレッジ)、運用資金そのものを増やす方法です。

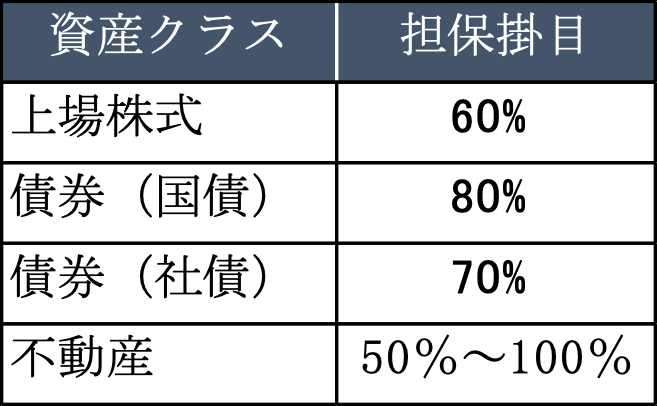

金融資産は、担保として価値を有効利用することができます。処分価格の変動可能性が低いほど担保掛目は高くなり、国債ならば80%、上場株式などでも60%程度の掛け目で資金を借り入れることができます。

今のような借入金利が低いときはあまり気になりませんが、これらの担保は回収可能性が高く、比較的低金利での借り入れが可能です。この結果、担保資産からの運用収益を確保したうえで、レバレッジを掛けた資金で運用と借入のスプレッドを得ることができるわけです。このようにして運用資金を増やせば、資産クラスの利回りはそれほど高くなくても、自信の運用資金からみた運用利回りを大きく高めることができます。

■金融機関における資産クラス毎の担保掛目

どんなIFAと、どのように付き合うべきか?

クラス3の方々の運用は、かなりハイレベルな知識と経験が必要になり、また有利な運用対象を持ってこれる政治力も必要になるので、それぞれの分野の専門家を選んだ方がいいと思います。また、そうした専門家が集まっている専門家集団としてのIFA会社を選ぶことが重要なポイントと言えます。

また、IFAとうまく付き合うことも重要です。専門家のIFAはやはり一定の取引をしてくれる投資家とより付き合いたいし、優良な案件を紹介したいと考えます。もちつもたれつの関係を気づくことが、結局は高い利回りへの近道だと言えるでしょう。